Medias móviles SMA, WMA y EMA

Calculadora para calcular las medias móviles SMA, WMA y EMA

La media móvil es un método para suavizar series temporales o de datos. El suavizado se realiza eliminando los componentes de mayor frecuencia. El conjunto de medias móviles se calcula de forma iterativa ("deslizante") sobre una sección, la "ventana", de una señal determinada. La ventana utilizada se desplaza solapándose, es decir, repetidamente se elimina el último valor de la sección considerada, se añade el primer valor después de la sección y se calcula un nuevo valor medio.

La calculadora permite calcular las medias móviles de cualquier serie de datos. Las series de datos pueden introducirse en una tabla o leerse de un fichero. La longitud del periodo puede elegirse arbitrariamente y, por tanto, el factor de suavizado puede variar. Se pueden comparar diferentes valores de suavizado, así como diferentes valores medios. La desviación estándar SD puede mostrarse para cada valor medio. Opcionalmente, los datos pueden mostrarse como puntos o curvas spline. Los valores medios calculados se enumeran numéricamente en una tabla además de la visualización gráfica. La tabla de resultados puede exportarse como archivo csv.

La tabla de resultados se recalcula llamando a 'Actualizar'.

Número

Datos

SMA1

SMA2

WMA1

WMA2

EMA1

EMA2

EMA3

Moving Average MA (o Simple Moving Average SMA)

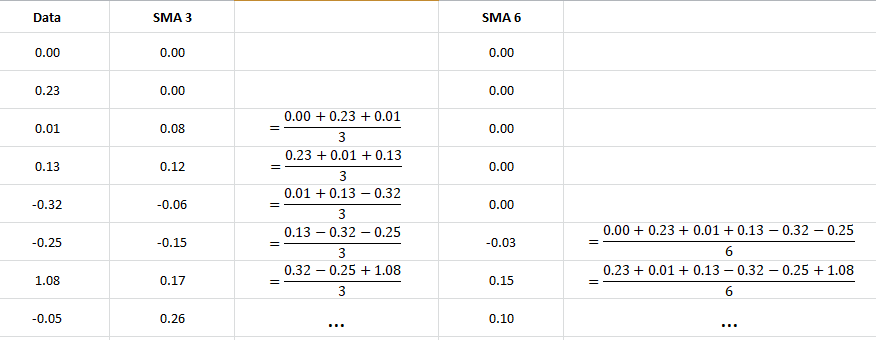

Esquema de cálculo para el SMA con longitudes de periodo 3 y 6

Fórmula de cálculo de la media móvil:

SMAt= 1/n ⋅ ∑ti=t-n Ci

Ci: i-ésimo valor de la serie de datos

n: Duración del periodo

Con la media móvil aritmética o simple (SMA), simplemente se suman todos los puntos de datos de un periodo considerado y luego se dividen por el número de puntos de datos. Así, cada punto de datos tiene la misma influencia en el resultado. La línea media así calculada suaviza la tendencia de los precios. La línea media es móvil porque con cada nuevo precio que se añade a la serie temporal, se elimina el precio más antiguo del cálculo.

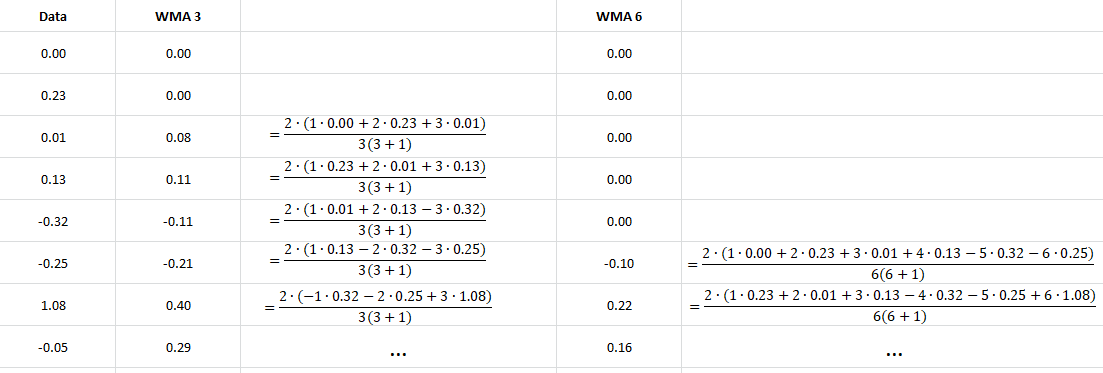

Linear Weighted Moving Average (WMA or LWMA)

Esquema de cálculo para la AMM con longitudes de periodo 3 y 6

Fórmula de cálculo de la media móvil ponderada lineal:

WMAt= 2/(n(n+1)) ⋅ ∑ni=1 i ⋅ Ct-n+i

Ci: i-ésimo valor de la serie de datos

n: Duración del periodo

En la media móvil ponderada lineal (WMA), los puntos de datos más cercanos se multiplican por un factor de ponderación mayor que los puntos de datos más distantes, y el factor de ponderación disminuye linealmente hasta el punto de datos más antiguo.

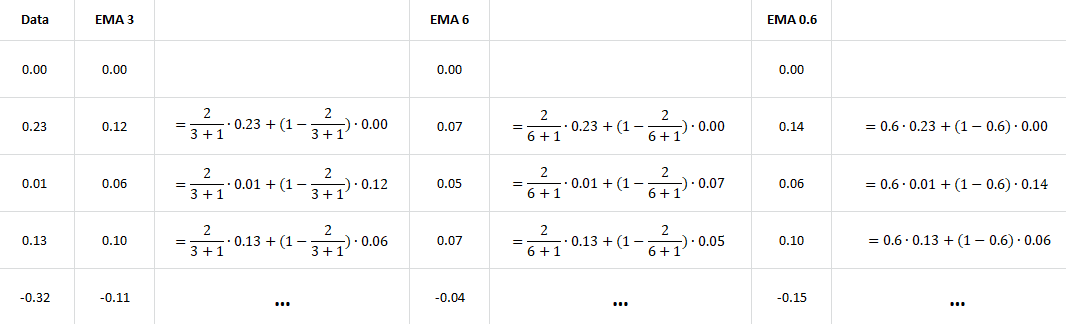

Exponential moving average (EMA)

Esquema de cálculo de la EMA con longitudes de periodo de 3 y 6 y factor de suavizado de 0,6

Fórmula de cálculo de la media móvil exponencial:

EMAt= Ct * SF + (1 - SF) * EMAt-1

con

EMAt: media móvil exponencial del periodo considerado

EMAt-1: media móvil exponencial del periodo anterior

Ct: Valor final del periodo considerado

SF = 2/ (n + 1) Factor de alisamiento a partir de la duración del periodo

donde n es la longitud del período

o SF= α con 0 < α < 1

Con la media móvil exponencial (EMA), toda la serie de datos de puntos existente siempre entra en el cálculo. La duración del periodo establecido sólo se utiliza para determinar el factor de ponderación. También con la EMA, el precio más reciente recibe una ponderación mayor que el más antiguo.

Captura de pantalla de la imagen

Imprima o guarde la imagen con el botón derecho del ratón.